Sob o ponto de vista dos métodos de avaliação de estoques, a Contabilidade de Custos presta um auxílio decisivo para se controlar melhor os produtos armazenados, evitando-se assim problemas relacionados ao detalhamento e à apuração de itens. Dessa forma, os princípios contábeis atrelados ao custo de aquisição e momento de saída dos produtos guardam influência direta não apenas na gestão de estoque, mas especialmente nos lucros que a empresa irá obter ao final de um determinado período. Você conhece os critérios mais comuns empregados na avaliação de estoques?

PEPS (primeiro a entrar, primeiro a sair)

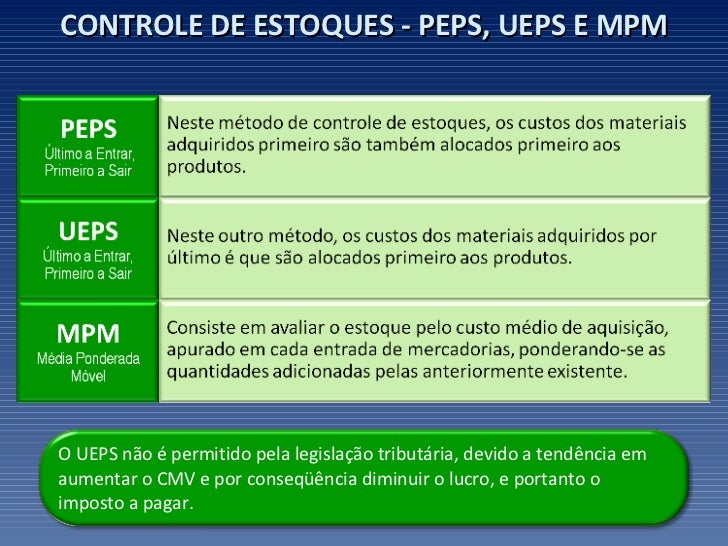

O critério PEPS, também conhecido em sua nomenclatura em inglês FIFO (first-in, first-out), dá destaque à ordem cronológica das entradas dos produtos no estoque. Dessa forma, à medida que as vendas ocorrem, as baixas que vão sendo minutadas na gestão de estoque são feitas de modo a dar vazão às primeiras unidades adquiridas, ou seja, os produtos que chegaram primeiro são igualmente os primeiros a serem despachados para alguma eventual produção de uma mercadoria beneficiada ou para a efetivação das vendas.

Assim, a circulação dos itens acontece de maneira contínua e ordenada, os artigos utilizados são sistemática e logicamente retirados do estoque e o resultado alcançado, com isso, reflete com precisão o custo real dos produtos que vão saindo do estoque.

UEPS (último a entrar, primeiro a sair)

Outro método é o UEPS, que também é reconhecido pelo nome estrangeiro LIFO (last-in, first-out), o qual segue um raciocínio invertido, se comparado ao PEPS: o custo do estoque leva em conta as unidades mais recentemente adicionadas no controle de entradas, de modo como se fossem os primeiros itens vendidos. O custo relacionado com as saídas de estoque tende a repercutir, portanto, o investimento que diz respeito aos produtos vendidos ou produzidos mais recentemente. Assim, não se trabalha imediatamente com o custo de reposição das mercadorias utilizadas.

Esse critério tem a vantagem de apontar os custos dos artigos realmente consumidos, oferecendo uma possibilidade de ajuste mais rápido e eficiente na produção e nos preços cobrados ao consumidor, porém minimizando os lucros alcançados em algumas operações. A técnica, porém, não é apropriada para alguns ramos de atuação como os estabelecimentos que trabalham com alimentos e outros bens perecíveis, por exemplo. Isso acontece porque a saída dos produtos que chegaram por último poderá fazer com que, quando as primeiras mercadorias forem comercializadas, elas já estejam com a validade vencida.

MPM

A MPM é a técnica recomendada para a elaboração dos cálculos de custos pela contabilidade, porém não é a técnica recomendada para se usar na formação dos preços de vendas.

Para fins de contabilidade de custos não existe outra saída, pois a MPM nos dá um custo mediano, um lucro mediano e um estoque mediano, inclusive no Brasil é obrigatório também o custeio por absorção real onde todos os custos contábeis são agregados e rateados na produção do mês.

https://www.youtube.com/watch?v=ZOVc41N2kRY

http://universidadeestoque.com.br/blog/index.php/peps-ueps-entenda-a-importancia-dos-metodos-para-a-gestao-de-estoque/

Nenhum comentário:

Postar um comentário